編者按:近日,國家稅務總局所得稅司就研發費用加計扣除發布了新的《通知》——國家稅務總局所得稅司關于2016年度企業研究開發費用稅前加計扣除企業所得稅納稅申報有關問題的通知(稅總所便函[2017]5號),明確了加計扣除工作中相關表格的填報要求,為實現加計扣除工作由審核制向備案制的轉變提供了實操依據。本期華稅關注2017研發費用加計扣除新規變化、申報流程、資料提交清單以及從2016年加計扣除核查的實際案例出發,為企業2017順利申報并留存完整備查資料、降低稅務風險提供參考。

根據《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號,以下簡稱97號文)第六項“申報及備案管理”之規定,企業年度納稅申報時,根據研發支出輔助賬匯總表填報研發項目可加計扣除研發費用情況歸集表(見附件),在年度納稅申報時隨申報表一并報送。這里提到的三張表,內在邏輯關系是:“歸集表”要根據《輔助賬匯總表》得來,并隨《企業所得稅納稅申報表》一并報送。《企業所得稅納稅申報表》附表--“優惠明細表”與“歸集表”的填報內容,所涉為同一事項,因此《通知》明確了兩張表的填報方法。

|

一、《通知》最新2點變化 |

研發費用加計扣除優惠明細表

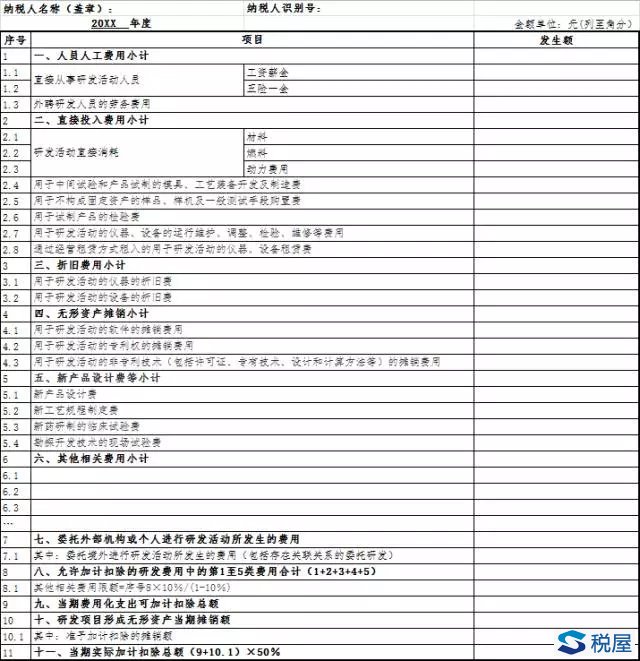

研發項目可加計扣除研究開發費用情況歸集表

2、“明細表”的合計行應當同“歸集表”中對應數據保持一致。《通知》細化了數據之間的校驗關系。具體校驗規則如下:

1)“明細表”的“合計”行的第14列“計入本年研發費用加計扣除額”等于“歸集表”的序號9“九、當期費用化支出可加計扣除總額”;

2)“明細表”的“合計”行的第18列“無形資產本年加計攤銷額”等于“歸集表”的序號10.1“其中:準予加計扣除的攤銷額”;

3)“明細表”的“合計”行的第19列“本年研發費用加計扣除額合計”等于“合計”行的第14列加上第18列。

因此,企業申報加計扣除工作中各項數據的真實性、輔助賬對“歸集表”的支撐作用顯得更為重要。

|

二、2017申報流程、申報資料清單 |

2016年以來,包括高新認定、研發費用加計扣除等,政策層面均發生巨大變化,針對研發費用加計扣除新規——財稅〔2015〕119號,后續相繼出臺了幾個文件予以明確和規范。具體如下:

|

最新文件 |

內容 |

|

《財政部 國家稅務總局 科技部關于完善研究開發費用稅前加計扣除政策的通知》(財稅〔2015〕119號) |

允許加計扣除費用范圍、特別事項處理、會計核算與管理等 |

|

《國家稅務總局關于企業研究開發費用稅前加計扣除政策有關問題的公告》(國家稅務總局公告2015年第97號) |

細化119號文規定、明確申報流程及申報資料 |

|

《關于進一步做好企業研究開發費用稅前加計扣除政策貫徹落實工作的通知》(稅總函〔2016〕685號) |

以往年度涉稅問題不得影響2016年度申報、要求稅務機關做好服務 |

|

《關于2016年度企業研究開發費用稅前加計扣除企業所得稅納稅申報有關問題的通知》(稅總所便函[2017]5號) |

明確97號公告中備案表格填寫規范、對稅局提出工作要求 |

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620